信息披露违规深度复盘:四家上市公司同日被立案的监管逻辑与合规启示

2025年4月3日,注定成为中国资本市场监管史上值得标记的一天。当晚,沪深两市共计四家上市公司或其关联方集中发布立案公告,监管层释放的信号之强烈,业界为之侧目。

事件复盘:四份公告背后的监管联动

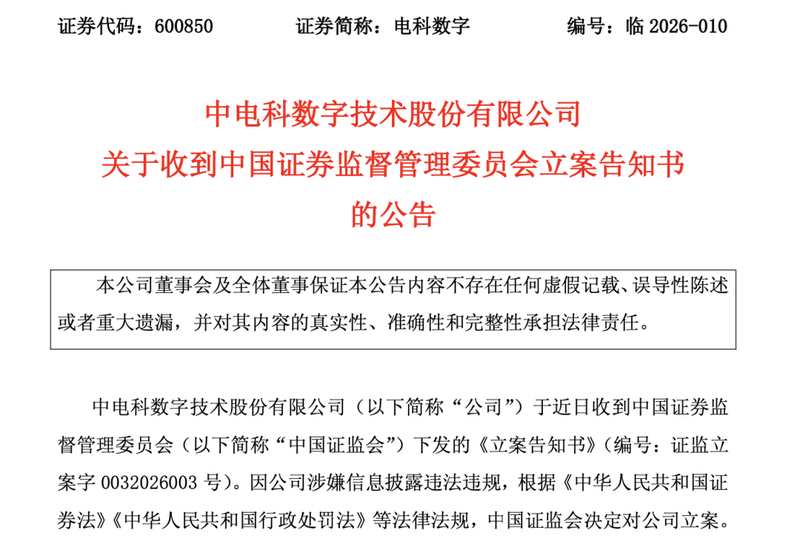

电科数字(600850)成为此轮监管风暴的核心标的。上海证监局同日出具的警示函,将公司问题追溯至2025年12月17日至12月31日期间的投资者关系活动。调查认定显示,电科数字在两份投资者关系活动记录表及三次上证E互动信息发布中,涉及卫星互联网业务的核心表述存在严重失实。更为关键的是,监管层明确指出其自愿披露信息存在误导性陈述、遗漏风险提示等违规情形。

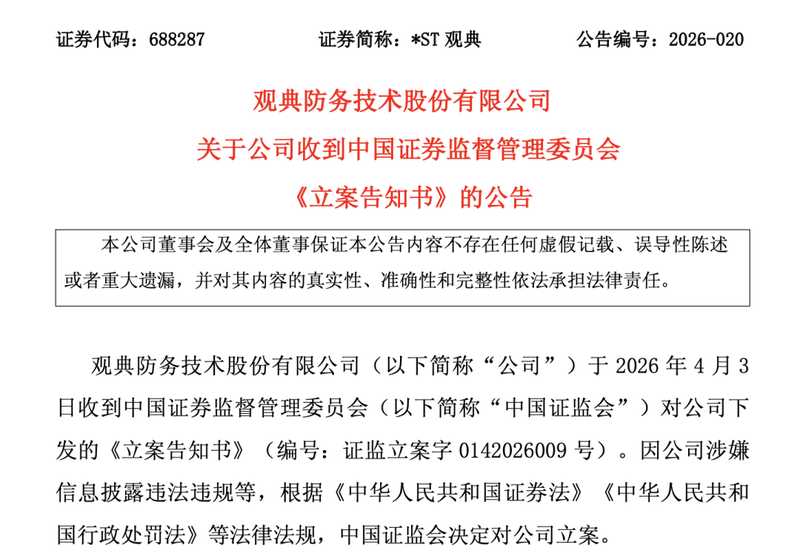

*ST观典(688287)的处境则更为复杂。除被立案调查外,公司同时披露了退市风险警示公告。根据现行退市规则,该公司2024年度经审计利润总额为负值,扣除非经常性损益后的净利润亦为负数,且营业收入不足1亿元。2025年4月30日起被实施退市风险警示,若2025年度财报被出具非无保留意见,股票将被终止上市。

技术分析:信息披露违规的典型形态

从违规类型来看,四起案件呈现高度一致性。电科数字案的核心症结在于:投资者关系管理中的自愿性信息披露缺乏审慎性。在卫星互联网这一市场热点领域,公司对子公司柏飞电子产品能力进行了夸大性描述,将“在研、在探索”包装为“已成功构建全国产化解决方案”,明显超出了实际业务进展。此外,风险提示的刻意缺失,构成对投资者决策的重大误导。

仙鹤股份实控人王明龙案则揭示了另一类合规盲区。借用他人账户持股,且在合计持股达到80%这一关键节点未履行披露义务,反映出部分上市公司控股股东合规意识的严重缺位。浙江证监局对其采取责令改正措施并记入诚信档案,显示出监管层对此类行为的零容忍态度。

合规框架:上市公司信息披露的铁律

《证券法》第七十八条明确规定,信息披露义务人披露的信息应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。电科数字案恰恰触碰了这一红线——在投资者关系活动中以“自愿披露”为名行“夸大片面披露”之实,本质上仍属于信息披露违规。

对于拟上市公司及上市公司而言,投资者关系管理必须建立严格的合规审核机制。热点概念类信息的披露尤需审慎,研发进展、产品布局等描述性内容应与实际业务能力严格对应,避免引发市场误解。监管部门已形成“线上线下同步监管”的完整链条,任何渠道的不当陈述均可能被纳入监管视野。

实操指引:从个案到体系的合规建设

基于上述案例分析,建议上市公司重点关注以下合规要点:其一,建立信息披露合规审核的“双人复核”制度,确保所有对外发布信息经过业务部门与合规部门双重确认;其二,针对投资者互动平台留言,建立“预审-发布-跟踪”三阶段管理机制,防范非正式渠道的违规陈述;其三,定期开展控股股东及关联方证券账户自查,确保不存在借用账户持股情形;其四,在退市风险高发期,强化财务信息披露的真实性与完整性审核,避免多重合规风险叠加。

监管环境的持续趋严已成定局。上市公司唯有将合规意识内化为企业治理的底层逻辑,方能在资本市场长期健康发展。