极端天气重塑美国房主保险格局:数据驱动的2026年费率预警与应对指南

2019年,我第一次系统研究美国房屋保险市场时,行业还处于相对平稳期。五年后的今天,这个市场正经历前所未有的震荡。作为一名长期追踪保险行业的数据分析师,我亲眼目睹了极端天气如何一步步重塑整个生态。

Insurify的最新预测揭示了一个不容回避的事实:2026年房屋保险费用将迎来连续第五年上涨,平均涨幅达4%。表面看这个数字温和,但分解到各州,数字触目惊心——加州16%、内布拉斯加州13%、新墨西哥州11%、乔治亚州10%。这不是线性增长,而是加速上扬的曲线。

深层原因在于风险结构的根本性变化。2025年,仅强对流风暴一项就造成超过520亿美元保险损失,创历史第三高纪录。这类风暴引发的龙卷风、冰雹,在中西部和大平原地区造成毁灭性破坏。内布拉斯加州一场伴随垒球大小冰雹的风暴,损坏了无数房屋外墙,砸穿了汽车车窗。自然的力量正在突破保险精算模型的安全边界。

西海岸的情况同样严峻。2025年南加州野火造成超过2500亿美元损失,这一数字是前者的近五倍。当单一灾害事件就能造成如此巨额损失时,保险公司的承保逻辑必然发生根本性转变——将更多风险转嫁给房主成为必然选择。

风险地图与费率分化的深层逻辑

数据不会说谎。回顾2025年的费率变动,明尼苏达州上涨34%、科罗拉多州33%、爱荷华州28%、俄克拉荷马州24%、南卡罗来纳州20%——这些州无一例外都处于极端天气高发带上。保险公司的定价模型正在重新校准,地理风险被更精确地计入保费。

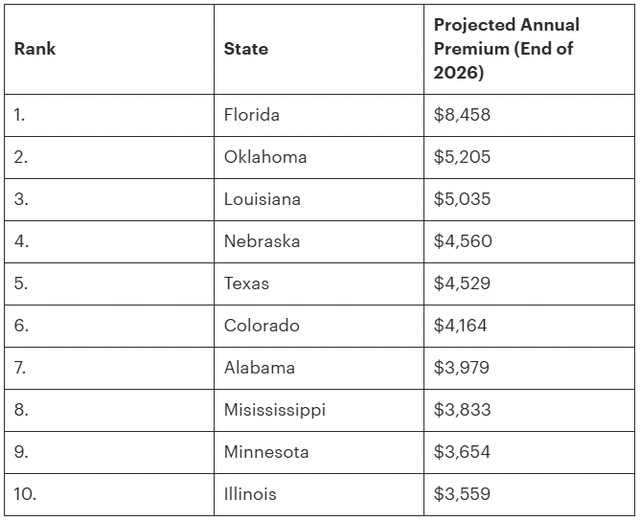

佛罗里达州立大学的研究提供了另一维度:房屋保险价格每上涨10%,房价平均下降4.6%。这意味着保险危机正在向房地产市场传导,形成连锁反应。在全国范围内,佛罗里达州的房屋保险费用依然遥遥领先,其背后是飓风风险的持续累积。

但并非全是坏消息。Insurify数据显示,夏威夷州、麻萨诸塞州、缅因州、路易斯安那州和罗德岛州的保险费率可能下降约2%。地理分散和风险对冲策略正在这些地区发挥作用。

房主的应对路径选择

面对不可逆的风险重定价,房主需要采取主动策略。首要原则是理解保险公司的承保逻辑转变——他们正在系统性地将高风险区域的客户推向更高费率或更严苛的条款。这意味着对抗性思维需要转变为适应性思维。

具体操作层面:定期审视保单覆盖范围与实际风险的匹配度;考虑提高免赔额以换取保费下降;探索多险种捆绑投保的可能性;及时记录房屋状况作为理赔依据。这些看似微小的调整,在风险重定价时代可能带来显著差异。